炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

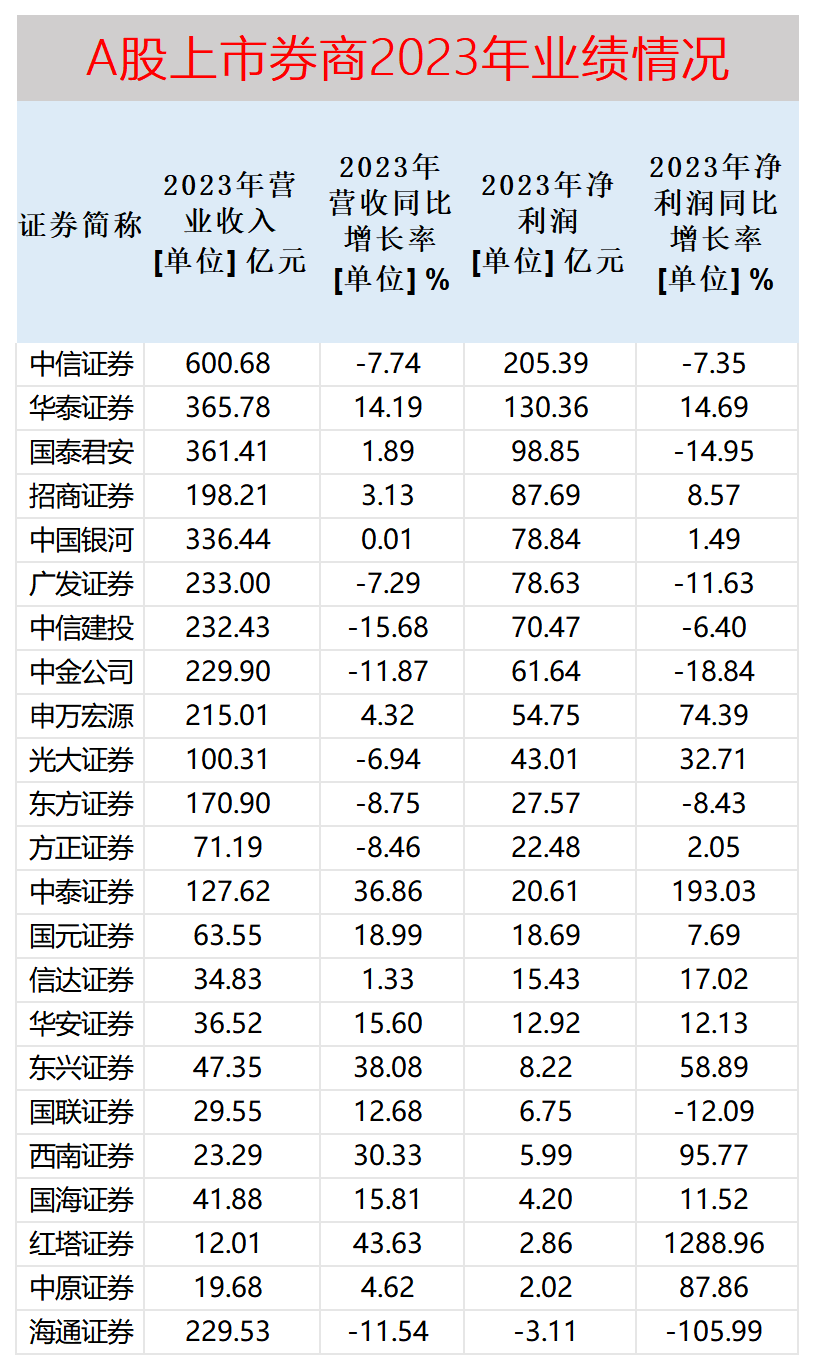

截至4月6日,A股43家纯证券业务上市券商中,已经有23家券商公布了年报。23家券商中,中信证券的营收和净利润都高居榜首;红塔证券的营收最低;海通证券的净利润最低,为-3.11亿元,也是目前唯一一家亏损的上市券商。

来源:wind

来源:wind

23家已公布年报的上市券商中,红塔证券的营收增速和净利润增速最快;中信建投的营收降幅最大;海通证券的净利润降幅最大。

除了是唯一一家亏损的、净利润降幅最大的A股上市券商,海通证券信用减值损失在23家券商中最高,自营业务投资收益率最低。在种种最差数据背后,海通证券年报中对净利润大幅下降、亏损没有直接给出原因,投资者要通过各种数据去验证,公司年报披露是否合规?

海通证券与众不同的亏损,与十四年前斥资19亿元收购的大福证券(海通国际前身)密切相关,海通国际被收购的14个年度,合计亏损10.5亿元。海通国际旗下部分基金,长期高比例持有问题公司的地产债,拷问着公司内控、风控制度的有效性。

年报未披露亏损原因是否合规?

2023年,海通证券实现营业收入229.53亿元,同比下降11.54%;实现净利润-3.11亿元,由盈转亏;实现扣非归母净利润2.71亿元,同比下降95.4%

然而,海通证券在2023年年报中却未披露亏损3.11亿元的原因,投资者只能结合众多公开信息去分析验证、去猜测。海通证券的年报披露,是否符合信披完整性的基本原则?是否能保障投资者知情权?

根据海通证券披露的业绩预告,公司2023年净利润大幅下滑的原因包括:受市场波动和欧美央行大幅加息影响,公司境外金融资产估值下降幅度较大,境外利息支出大幅增长;公司部分业务收入同比减少;因上年比较基数较小,公司信用资产减值拨备同比增加。

来源:wind

来源:wind

海通证券利润表显示,公司2023年公允价值变动净收益为-54.52亿元,信用减值损失为31.89亿元,这两项数据是公司亏损的两大方面。

海通证券年报显示,公司交易性金融资产的公允价值变动收益为较大负值,而交易性金融资产中的债券项目是主要负值来源,约为-48亿元。而这部分债券,结合公司在业绩预告中披露“境外金融资产估值下降”的原因,可能是公司“踩雷”的海外债券。

来源:海通证券年报

来源:海通证券年报

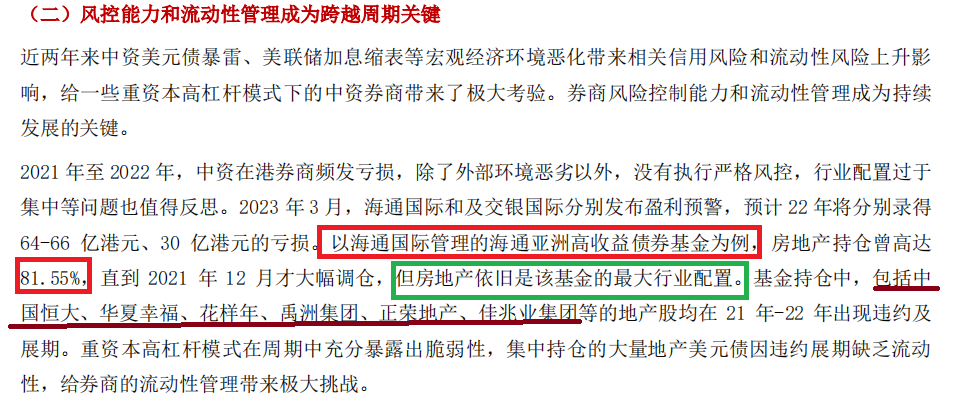

公开资料显示,海通证券(海通国际) “踩雷”的海外债券包括大量的中资地产美元债,涉及的地产商包括恒大等。

来源:中泰国际研报

来源:中泰国际研报

频繁踩雷存在重大风险的地产公司债券,海通证券及海通国际的风险控制是否有效?内控制度是否被有效执行?这有待公司给出进一步答复。

海通国际14年累计亏损10.5亿元 旗下基金长期高比例重仓地产债券

资料显示,海通证券的国际业务主要由全资子公司海通国际控股开展,而海通国际控股控制的海通国际(原大福证券)是海通证券斥资约19亿元收购而来。

来源:wind

来源:wind

wind数据显示,海通证券(海通国际控股)2009年11月完成对大幅证券的收购,斥资21.6亿港元。按照当时的汇率计算,21.6港元约合人民币19亿元。

然而海通证券斥资19亿元收购的大福证券(收购后更名海通国际),2010年-2023年14年合计亏损10.5亿元。

事实上,海通国际2015-2017年三年间的净利润合计超过60亿元,达到巅峰,但或许是因为地产债券陆续“暴雷”,公司净利润大幅下滑,最近两年连续亏损累计130亿元。

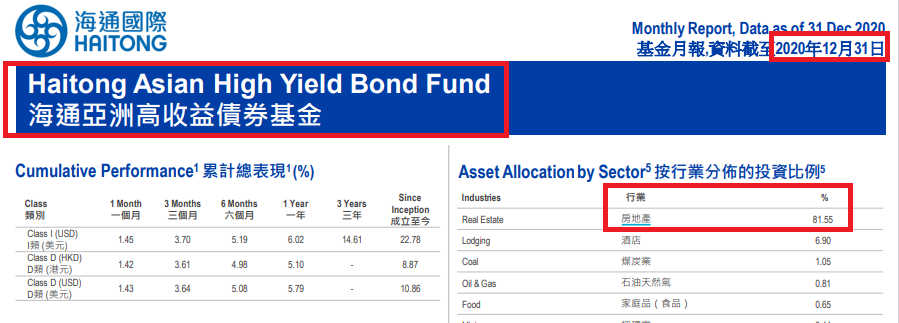

海通国际旗下基金重仓地产债券,不仅拷问其风控及内控水平,也考验其专业水准及是否涉及利益输送。如海通亞洲高收益債券基金,成立以来缩水90%以上。2016年该基金成立时,投资规模约800亿元人民币,如今的规模仅50多亿元。

来源:海通亞洲高收益債券基金截图

来源:海通亞洲高收益債券基金截图

2016年、2017年、2018年、2020年各年末,海通亚洲高收益债券基金持有的地产债券的规模占基金总规模的比例分别约为70%、70%、75%、80%。

试问,当一个八百亿元人民币规模的债券,7成以上投资于地产债,是否符合风险分散的投资原则?是否存在利益输送?近期被曝巨额财务造假的某地产公司实控人,就被质疑利用美元债掏空上市公司。

信用减值损失额高居榜首 风控内控有效性待考

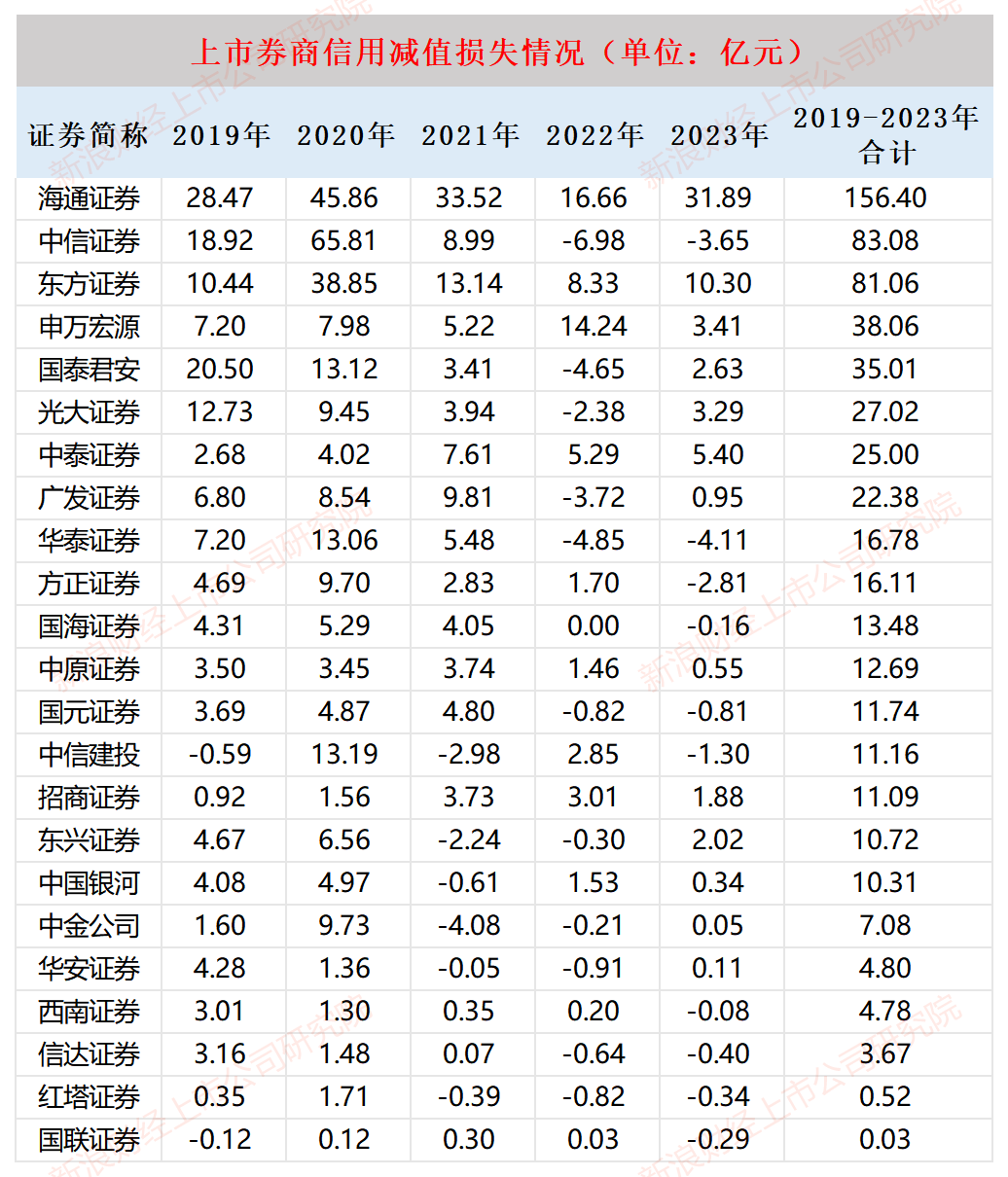

除了海通国际频繁踩雷导致的亏损,海通证券居高不下的信用减值损失也一直吞噬着公司净利润。

wind显示,在公布年报的23家券商中,海通证券的信用减值损失为31.89亿元,高居榜首,远超第二名东方证券的10.3亿元。

来源:wind

来源:wind

事实上,海通证券最近五年的信用减值损失一直较高,2019-2023年的信用减值损失金额分别是28.47亿元、45.86亿元、33.52亿元、16.66亿元、31.89亿元,五年合计156.39亿元,在行业中高居榜首,约是排名第二中信证券金额(83.08亿元)的两倍。

海通证券为何会出现如此之巨的信用减值损失,是“踩雷”了哪些公司或产品?年报显示,公司2023年信用减值损失,主要是融出资金、买入返售金融资产、长期应收款等项目的减值,涉及的业务包括两融业务、股质业务等。

年报显示,海通证券近些年因股质业务“踩雷”的上市公司包括ST红太阳、ST德豪、退市富控、雏鹰农牧(退市)、欣泰电气(退市)等。频频与存在退市风险企业的股东开展股票质押业务,海通证券的风控、内控有效性又一次被拷问。

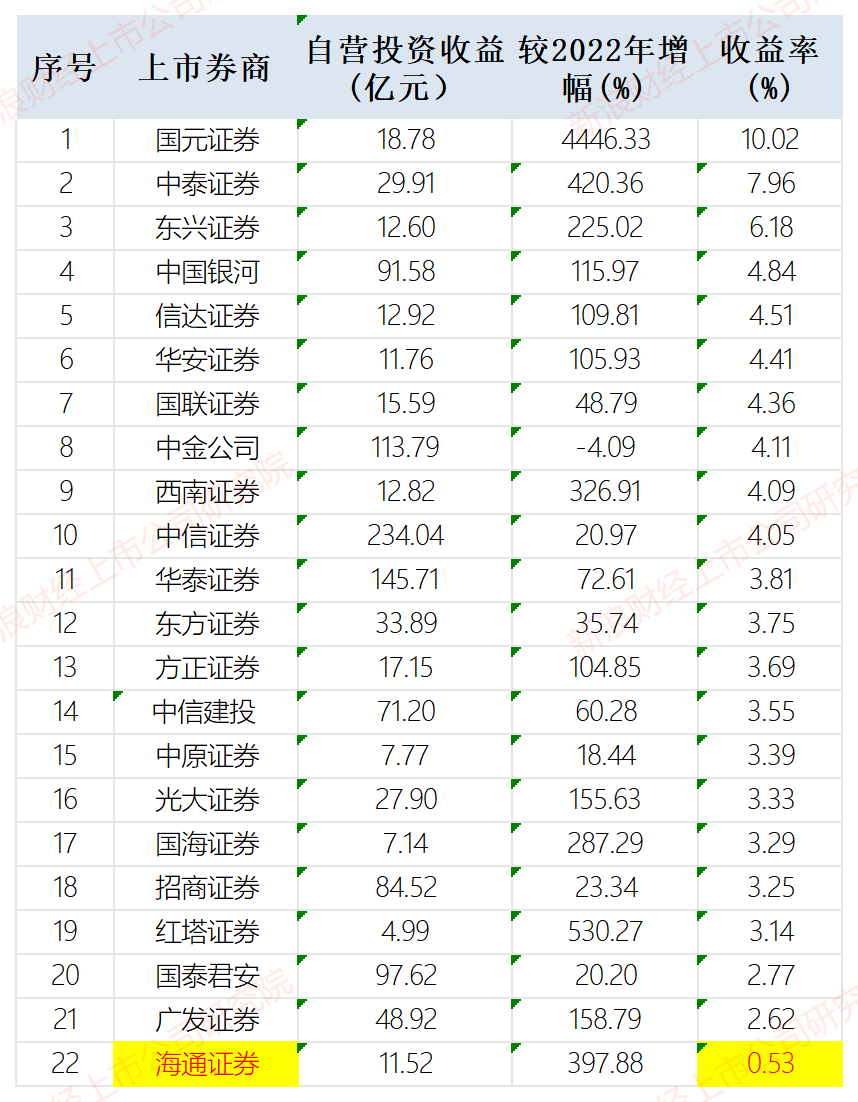

自营投资收益率“垫底”

wind数据显示,在公布年报的22家券商(无申万宏源数据)中,海通证券自营业务投资收益率也是最低。

来源:wind

来源:wind

wind显示,海通证券2023年的自营投资收益为11.52亿元,投资收益率仅0.53%(投资收益率=自营投资收益/ [ (期初自营投资规模+期末自营投资规模)/2 ]),是22家券商中投资收益率最低的一家。

海通证券自营业务投资收益低,或许也与踩雷地产债有关,毕竟交易性金融资产中的债券资产就有约48亿元的公允价值变动净损失。

值得注意的是,wind数据采用的自营投资收益的公式是“投资净收益+公允价值变动净收益+其他综合收益”。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察